周刊熱點

瞄準(zhǔn)長期發(fā)展的技術(shù)平臺公司,商業(yè)化正在加速。

合成生物是近幾年快速發(fā)展的一個領(lǐng)域,是我國未來產(chǎn)業(yè)的重要方向之一。國家在科研領(lǐng)域也是大力支持,啟動了國家重點研發(fā)計劃“合成生物學(xué)”重點專項,并在北京、上海、天津、深圳等城市布局合成生物重大科技基礎(chǔ)設(shè)施和國家級創(chuàng)新平臺。

據(jù)中投顧問測算,2023年全球合成生物市場規(guī)模約171億美元,其中中國就占了50%,而且之后五年的預(yù)計年均復(fù)合增長率達(dá)28.65%。

科研轉(zhuǎn)化+新興產(chǎn)業(yè),意味著這個領(lǐng)域有著很多的機(jī)會,同時也免不了在快速發(fā)展中遭受很多質(zhì)疑。

2020年8月,凱賽生物(688065.SH)登陸上交所科創(chuàng)板,成為科創(chuàng)板“合成生物第一股”。凱賽生物是全球領(lǐng)先的生物新材料高新企業(yè),這5年來在業(yè)績和市場拓展方面取得了顯著進(jìn)展。

今天風(fēng)云君就帶大家回看凱賽生物,并就市場上存在的一些疑問聊聊自己的看法。

一、多重催化下,聚酰胺業(yè)務(wù)有望實現(xiàn)爆發(fā)

凱賽生物的主營產(chǎn)品包括兩塊:長鏈二元酸系列、生物基聚酰胺系列。其中生物法長鏈二元酸2003年量產(chǎn),是近年來增長的主力,生物基聚酰胺系列則是最近幾年的新業(yè)務(wù),直到2021年年報才開始單獨披露收入,增長相對緩慢。

(來源:市值風(fēng)云APP)

有投資者因此對IPO時最大的看點——聚酰胺業(yè)務(wù)前景表示擔(dān)憂,比如尚未盈利,商業(yè)化緩慢,產(chǎn)業(yè)鏈整合難度大,與多家公司合作項目落地仍需觀察等等。

其實,站在目前這個時間點,這些擔(dān)憂也不是不能理解。但是話說回來,財務(wù)數(shù)據(jù)任何時候都是后視鏡,單純看財務(wù)數(shù)據(jù)而不看歷史發(fā)展的進(jìn)程和邊際變化,對于投資來說只能是撿了芝麻,丟了西瓜。

(數(shù)據(jù)來源:市值風(fēng)云)

以凱賽生物的二元酸業(yè)務(wù)為例,盡管生物法的經(jīng)濟(jì)性及綠色環(huán)保優(yōu)勢突出,但也經(jīng)歷了十?dāng)?shù)年發(fā)展才形成如今的主導(dǎo)地位。凱賽生物2000年成立,2003年量產(chǎn)生物法長鏈二元酸,直到2016年才真正實現(xiàn)了對傳統(tǒng)化學(xué)法產(chǎn)品的市場替代。2018、2021年,凱賽生物兩次榮獲長碳鏈二元酸制造業(yè)“單項冠軍”認(rèn)定。

(來源:凱賽生物年報)

不同于二元酸/哌啶此類產(chǎn)品只需做到更低成本更綠色的同質(zhì)替代即可形成明顯優(yōu)勢,奇數(shù)碳結(jié)構(gòu)的生物基聚酰胺是全新于傳統(tǒng)尼龍的生物基新材料,從自身特性到加工工藝再到產(chǎn)品應(yīng)用等均有變化。

凱賽生物需要完成從“實驗室-產(chǎn)業(yè)化-商業(yè)化”的全過程,它為下游帶來的是一種從原料到加工再到產(chǎn)品的綠色變革。它的爆發(fā)同樣需要積累和時間。

今年初,凱賽生物順利完成針對招商局集團(tuán)的定向增發(fā),為后續(xù)聚酰胺條線的產(chǎn)能擴(kuò)張和業(yè)務(wù)拓展做好了資金準(zhǔn)備。而招商局的進(jìn)入,不但帶來資金,還帶來了資源、訂單,這為生物基聚酰胺及其復(fù)合材料的商業(yè)化推廣提供了強(qiáng)有力的支持。

同時,凱賽生物苦練“內(nèi)功”,在合肥打通了“單體—樹脂—復(fù)材—應(yīng)用制品”的產(chǎn)業(yè)鏈條,為生物基聚酰胺及其復(fù)合材料商業(yè)化打造了穩(wěn)固的實業(yè)基礎(chǔ):

(1)結(jié)合山西太原百萬噸級生物基聚酰胺在建新產(chǎn)能,凱賽生物通過金鄉(xiāng)、烏蘇、太原三個生產(chǎn)基地構(gòu)建了從單體到樹脂的穩(wěn)定產(chǎn)能儲備和支撐;

(2)和招商局、合肥市合作打造合成生物材料產(chǎn)業(yè)集群,并合資成立招商凱賽復(fù)合材料(合肥)有限公司,布局生物基聚酰胺纖維復(fù)合材料的生產(chǎn)和銷售;

(3)和寧德時代旗下投資平臺溥泉資本、卡淶復(fù)材合資設(shè)立安徽凱酰時代復(fù)合材料有限責(zé)任公司,主體業(yè)務(wù)包括生物基復(fù)合材料電池殼體、儲能箱體、機(jī)器人部件、低空飛行器部件等應(yīng)用制品等。

(凱賽生物烏蘇生產(chǎn)基地)

此外,凱賽生物與海瀾之家、江蘇太極、青島鴻鵠等細(xì)分行業(yè)龍頭合作,開發(fā)生物基聚酰胺在民用紡織、工業(yè)絲、交運物流、新能源等多個領(lǐng)域的應(yīng)用場景,并取得了實質(zhì)進(jìn)展。

從投資角度看,如今凱賽生物的生物基聚酰胺及其復(fù)合材料商業(yè)化進(jìn)程,上述部分應(yīng)用場景已完成產(chǎn)品驗證,已實現(xiàn)新材料應(yīng)用”從0到1“的積累,正處于1到N的爆發(fā)臨界點。而這些細(xì)分行業(yè)龍頭合作的成功,也將為未來更多應(yīng)用場景的經(jīng)驗復(fù)制提供寶貴的積累。

結(jié)合國家、地方政策端對生物制造的重視和支持,以及市場、行業(yè)、技術(shù)等多重因素催化下,整個商業(yè)化過程正在加速,這些都是上述提到的邊際變化。

隨著應(yīng)用場景落地及市場擴(kuò)展,公司收入規(guī)模將會放量,疊加規(guī)模效應(yīng)下的產(chǎn)能提升所帶來的成本下降,聚酰胺業(yè)務(wù)盈利也將是必然。

二、以生物質(zhì)廢棄物利用打開生物制造大格局

傳統(tǒng)化工多以石油、煤炭等不可再生資源為原料,生物制造則可以使用可再生植物為原料。現(xiàn)階段,生物制造多以玉米等為原料。一旦生物制造毗近傳統(tǒng)化工百萬噸級或以上的產(chǎn)業(yè)規(guī)模,大宗原料的來源就是隨之而來必須要解決的問題,生物質(zhì)廢棄物的高值化利用自然成為重要解決方向。

生物廢棄物包括秸稈、木屑、稻殼、玉米芯、樹皮、蔗渣等。

其中,秸稈應(yīng)用的產(chǎn)業(yè)化是一個世界難題,收儲難、經(jīng)濟(jì)性差都是亟待解決的關(guān)卡。尤其秸稈的處理過程,是與后續(xù)工藝關(guān)聯(lián)性很強(qiáng)的一個環(huán)節(jié)。前面的處理、預(yù)處理過程對后面的發(fā)酵轉(zhuǎn)化有很大影響。

同時,中國農(nóng)業(yè)地域還存在小和散的問題,收儲環(huán)節(jié)的標(biāo)準(zhǔn)化、集約化是生物質(zhì)廢棄物產(chǎn)業(yè)化的頭道難關(guān)。這將不是只靠一個企業(yè)就能完成的,它需要國家、地方的支持,以及行業(yè)上下游的理解與合作。

生物廢棄物的高值化利用是凱賽生物3大發(fā)展戰(zhàn)略之一,包括生物質(zhì)纖維預(yù)處理、纖維素糖化等產(chǎn)業(yè)化和綜合利用技術(shù)。

據(jù)公開資料顯示,凱賽生物自2006年前后就開始了秸稈項目的研發(fā)。2021年,太原工廠的萬噸秸稈示范線開始建設(shè);2024年,萬噸級秸稈乳酸示范線落成,并完成產(chǎn)業(yè)化驗證、通過專家委員會驗收;同時,通用型秸稈高值化技術(shù)取得階段性成果。

從投資角度來說,示范項目完成產(chǎn)業(yè)化驗證并通過驗收,其商業(yè)化投資價值已然呈現(xiàn)。通用型秸稈高值化利用技術(shù)的進(jìn)展更為秸稈項目未來的成長空間注入了強(qiáng)心針,因為通用型技術(shù)的成功將代表秸稈利用不僅僅局限于乳酸,而是可以作為基礎(chǔ)原料用于更多化合物或應(yīng)用產(chǎn)品的生產(chǎn)。

對于整個行業(yè)來說,未來凱賽通用型技術(shù)的突破或?qū)樯镏圃煨袠I(yè)帶來低廉、高效的規(guī)模化原料來源,其社會意義和商業(yè)價值不可估量。

三、政策支持和產(chǎn)業(yè)經(jīng)驗是凱賽生物未來發(fā)展的底氣

目前來看,合成生物行業(yè)一定程度上還是要靠國家產(chǎn)業(yè)政策往前推,如中國的《西部地區(qū)鼓勵類產(chǎn)業(yè)目錄》和歐盟的《包裝和包裝廢物法規(guī)》(PPWR)。因此也有人質(zhì)疑,如果政策執(zhí)行力度和補(bǔ)貼退坡的時間表存在不確定,凱賽生物的未來就很難說。

這就要從幾方面來看。

政策層面,國家對于生物制造的支持已經(jīng)持續(xù)了多年。2022年,國家發(fā)改委印發(fā)《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》,將生物制造定位為生物經(jīng)濟(jì)戰(zhàn)略新興產(chǎn)業(yè)發(fā)展方向。

(來源:政府網(wǎng)站)

2024年,政府工作報告提出“積極打造生物制造、商業(yè)航天、低空經(jīng)濟(jì)等新增長引擎”,體現(xiàn)了我國對生物制造的高度重視。2025年,政府工作報告在發(fā)展新質(zhì)生產(chǎn)力方面提到,“培育生物制造、量子科技等未來產(chǎn)業(yè)”。

產(chǎn)業(yè)層面,生物制造亦是產(chǎn)業(yè)趨勢。相比傳統(tǒng)化工制造,生物制造更綠色環(huán)保、更低能耗與低成本、更高安全性與可持續(xù)性,是用技術(shù)驅(qū)動去替代資源驅(qū)動,真正體現(xiàn)技術(shù)是第一生產(chǎn)力的理念。

2025年生物制造市場規(guī)模預(yù)計達(dá)5750億,據(jù)麥肯錫展望,未來全球60%的產(chǎn)品可以由生物法合成,2030-2040年間,全球每年通過生物合成的材料、化學(xué)品及能源品將產(chǎn)生約2-4萬億美元的產(chǎn)值。

作為生物制造的核心驅(qū)動力,合成生物市場空間很大,目前整體還處在應(yīng)用轉(zhuǎn)化期和成長期。

(合成生物學(xué)各主要發(fā)展階段,來源:國信證券研報)

其中生物基材料、生物制藥、生物類似藥、生物酶制劑等子行業(yè)均已進(jìn)入成長期,部分如生物發(fā)酵原料藥已進(jìn)入成熟期。

隨著AI和合成生物技術(shù)的發(fā)展,生物制造還會孕育更多新的產(chǎn)品乃至產(chǎn)業(yè),比如下一代可降解塑料與高性能生物聚合物、微生物殺蟲劑、生物燃料、新型食品等。

與此相對應(yīng),擁有技術(shù)和產(chǎn)業(yè)化經(jīng)驗積累的凱賽生物,已有“0到1”的底氣,對于“1到N”再到“N到N”的產(chǎn)業(yè)集群式發(fā)展,具備業(yè)務(wù)復(fù)制和擴(kuò)展的靈活性與把控自由度,發(fā)展?jié)摿Ψ浅4蟆?/p>

四、新興行業(yè)如何估值?答案見仁見智

說一千道一萬,投資者最為關(guān)心的還是二級市場。

作為一家獨立第三方的上市公司研究平臺,風(fēng)云君不直接評論公司估值,但還是可以給出一些估值的方法和技巧。

凱賽生物2024年凈利潤4.89億,根據(jù)最近7月4日市值332億,靜態(tài)市盈率68倍。

(來源:市值風(fēng)云APP)

一般來說,傳統(tǒng)化工行業(yè)的估值是比較低的,只有10多倍市盈率。

(來源:wind數(shù)據(jù))

凱賽生物雖然產(chǎn)成品偏化工,但卻不能單純的用化工企業(yè)來看待。

簡單來說,它的底層邏輯是基于合成生物和生物制造技術(shù)的生物化工企業(yè),其技術(shù)底色是基因編輯、代謝調(diào)控等和細(xì)胞工廠相關(guān)的技術(shù)方向,更偏生物。與坊間細(xì)分行業(yè)中其他企業(yè)相比,凱賽生物PE并不很高,或許這與整個行業(yè)處于高速發(fā)展?fàn)顟B(tài)有關(guān)。

(來源:wind數(shù)據(jù))

風(fēng)云君認(rèn)為,這類公司或許更適合按照彼得林奇推崇的PEG方式來估值。凱賽生物2024年和2025年1季度業(yè)績維持高增長:

(1)2024年收入為29.58億,同比增長40%,扣非歸母凈利潤為4.65億,同比增長52%;

(2)2025年1季度收入為7.76億,同比增長13%,扣非歸母凈利潤為1.35億,同比增長31%。

不過這種方法里的增長率取決于分析師對未來3年或5年利潤增長率的預(yù)測,且需要根據(jù)行業(yè)差異調(diào)整標(biāo)準(zhǔn)等等,其結(jié)果就見仁見智了。

(來源:choice數(shù)據(jù))

五、股東減持?公司信心如何?

截止2025年一季度,凱賽生物前十大股東中有3個股東持股數(shù)量均有所減少,疊加股價低迷,引發(fā)了很多投資者的擔(dān)憂。但對于上市公司的前景以及信心,核心還是要看控股股東、戰(zhàn)略投資者和員工持股的變化情況。

從數(shù)據(jù)上看,減持的3個股東合計持股量不超過10%,所占比例較小。

其中,兩個是科創(chuàng)板50ETF,都是指數(shù)型基金,其持股變動與短期的指數(shù)波動、投資者申贖有關(guān),更多是交易的體現(xiàn)。另一個股東則是天津四通,其實控人是自然人段永基。該股東自限售解除后一直處于持續(xù)、微小量減持狀態(tài),具體原因暫未可知。

(來源:wind數(shù)據(jù))

但是,自2020年上市以來,控股股東和實際控制人從來沒有減持過公司股份,說明對公司有長期信心。

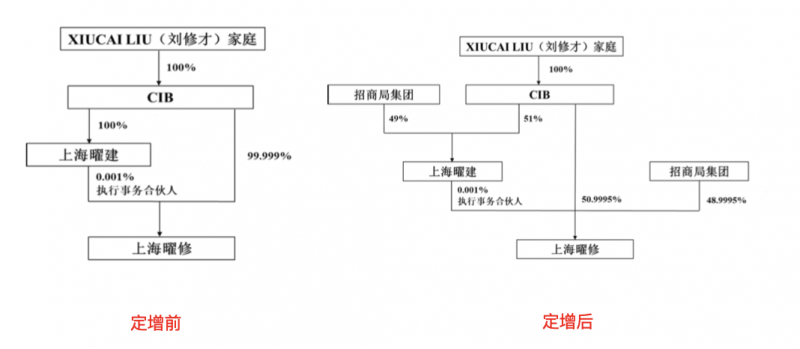

此次2025年定向增發(fā)的完成,使得招商局集團(tuán)通過戰(zhàn)略入股的方式成為凱賽的間接股東。與此同時,上海曜修承諾定增發(fā)行完成后60個月內(nèi),不減持股份。對于通過上海曜建、上海曜修架設(shè)2層投資架構(gòu)的招商局集團(tuán)和CIB也就是實控人劉修才家族來說,兩者都適用于上述承諾。

(定增前后股權(quán)結(jié)構(gòu)圖)

同時,招商局集團(tuán)還與凱賽另行簽署了《業(yè)務(wù)合作協(xié)議》,將為公司帶來市場渠道、品牌等戰(zhàn)略性資源和豐富的下游應(yīng)用場景。

組織架構(gòu)和資源扶持的深度綁定,充分體現(xiàn)了招商局集團(tuán)入局生物制造、與凱賽生物長期發(fā)展的決心。

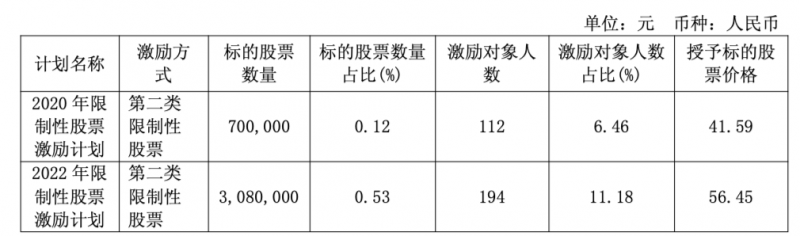

此外,公司2020年和2022年分別授予員工股權(quán)激勵,涵蓋300名中高層管理人員,與員工共享成長。

(來源:凱賽生物年報)

且公司年年分紅,和股東共享收益,5年累計分紅10.23億,并且多次回購。

(來源:wind數(shù)據(jù))

總結(jié)

綜上所述,在凱賽生物上市近5年后,風(fēng)云君重新梳理了凱賽生物的業(yè)務(wù)和核心價值,并就坊間投資者的一些疑問闡述了自己的見解。

生物基材料對部分傳統(tǒng)材料的替代大勢所趨,時局造化,尤其招商局的加入,商業(yè)化進(jìn)程蓄勢待發(fā),業(yè)績有望加速釋放。

公司平臺技術(shù)和產(chǎn)業(yè)化經(jīng)驗的積累足以支撐長期增長,未來業(yè)務(wù)可以拓展到更多生物基新材料,包括生物質(zhì)廢棄物來源的原料和制品,甚至更多相關(guān)細(xì)分產(chǎn)業(yè),產(chǎn)業(yè)彈性巨大。

對于合成生物類前沿科技領(lǐng)域的公司來說,估值邏輯是多元的,并不能僅從單一角度切入。

同時,公司控股股東、實際控制人、戰(zhàn)略投資者都是有長期與公司共成長的信念,且公司也有意愿去和投資者、員工共享成長的收益。

文章來源:市值風(fēng)云

免責(zé)聲明:市場有風(fēng)險,選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞:

版權(quán)與免責(zé)聲明:

1 本網(wǎng)注明“來源:×××”(非商業(yè)周刊網(wǎng))的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé),本網(wǎng)不承擔(dān)此類稿件侵權(quán)行為的連帶責(zé)任。

2 在本網(wǎng)的新聞頁面或BBS上進(jìn)行跟帖或發(fā)表言論者,文責(zé)自負(fù)。

3 相關(guān)信息并未經(jīng)過本網(wǎng)站證實,不對您構(gòu)成任何投資建議,據(jù)此操作,風(fēng)險自擔(dān)。

4 如涉及作品內(nèi)容、版權(quán)等其它問題,請在30日內(nèi)同本網(wǎng)聯(lián)系。